Miseria e nobiltà

“Se tu mangi due polli e io nessuno, statisticamente risulta che ne abbiamo mangiato uno ciascuno.”

Stefano Quarta

Charles de Gaulle

Questa frase, da sola, spiega millenni di contrapposizioni e lotte di classe. Nella storia recente portò alla suddivisione del mondo in due blocchi, non solo ideologici: il liberismo e il comunismo. Il primo ha l’obiettivo di premiare l’iniziativa e l’intraprendenza personale, il secondo si fonda su un forte spirito di condivisione e solidarietà. In realtà, il comunismo non ha mai visto la luce, per lo meno non nel modo in cui era stato concepito dal suo teorico, Karl Marx. Si dice infatti che i peggiori nemici di Marx siano i marxisti. Questo perché il comunismo come lo abbiamo conosciuto è stato semplicemente un regime totalitario al pari del fascismo, e la dottrina economica assunse un mero ruolo propagandistico. Esempi di vero comunismo sono estremamente rari e si limitano a piccole aggregazioni di persone unite da una ferma volontà di rinunciare alle regole del possesso. La verità è che il comunismo non si adatta bene alle caratteristiche umane.

L’uomo ha bisogno di stimoli per dare il meglio di sé. Inoltre un egoismo di fondo fa sì che la solidarietà sia solo un comportamento accessorio, certamente non posseduto da tutti. Perciò, in un mondo in cui l’impegno extra di un individuo serve a compensare l’inabilità di qualcun altro, l’individuo più abile tenderà a non impegnarsi a sufficienza. Tuttavia, lo sviluppo tecnico ed economico è sostenuto proprio dall’impegno di queste persone, dotate di ingegno ma anche di arrivismo (inteso in senso positivo). Tutto ciò è stimolato e premiato dal liberismo che, al contrario del comunismo, permette che ogni successo si “aggiunga” ai precedenti. Anche il liberismo ha, tuttavia, un limite: questo accumulo di ricchezza favorisce la creazione e la crescita di disuguaglianze. Vi è il detto “soldi chiamano soldi” (che altro non è che l’interpretazione popolare della teoria di Marx), cioè che non si fanno soldi senza una base di partenza. Effettivamente, chi possiede un patrimonio di 1 milione di euro, può investire a basso rischio e, nel lungo periodo, ottenere probabilmente un rendimento di almeno l’1-2% annuo, quindi un guadagno di 10-20 mila euro l’anno, pari allo stipendio annuo di diverse categorie di dipendenti. Investimenti più rischiosi renderanno quindi molto di più permettendo, a parità di spesa, un risparmio maggiore rispetto ad un operaio che guadagna 1000 euro al mese, andando ad ampliare sempre più la differenza patrimoniale.

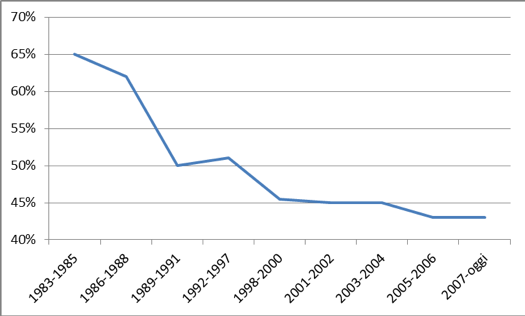

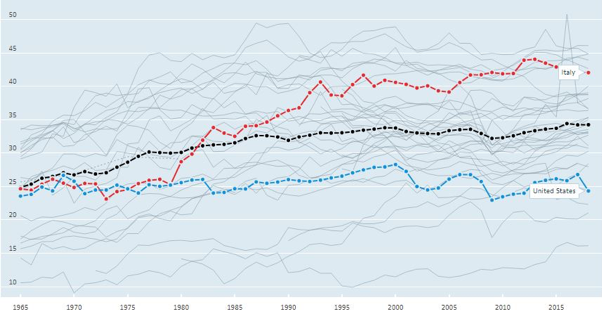

Secondo un rapporto Oxfam, nel 2018 le 22 persone più ricche al mondo possedevano la stessa ricchezza aggregata della metà più povera della popolazione mondiale (o, per intenderci, circa la metà del PIL italiano). Nello stesso rapporto si afferma che in Italia il 5% più ricco della popolazione ha un patrimonio pari a quello del 90% più povero. D’altronde, già solo le due persone più ricche al mondo, Jeff Bezos (Amazon) e Bill Gates (Microsoft) hanno un patrimonio congiunto di poco inferiore al PIL della Grecia. Stiamo quindi parlando di una tale concentrazione di ricchezza che trova la sua unica ragion d’essere nella sua stessa paradossalità. A cosa servono 100 miliardi di dollari nelle mani di una singola persona? È forse utile potersi permettere più di 4000 Ferrari? Non credo. Pertanto servono strumenti che redistribuiscano parzialmente la ricchezza, poiché con uno solo di quei 100 miliardi, è possibile far mangiare milioni di persone per un mese. Se da un lato è quasi impossibile attuare una redistribuzione tra paesi diversi, all’interno dello stesso paese è certamente fattibile. E lo strumento per attuarla è la tassazione. Per questo motivo le tasse sui redditi delle persone fisiche sono progressive (cioè più alto è il reddito, maggiore è l’aliquota pagata). Recentemente, in Italia, si è parlato molto di flat tax, cioè di un’unica aliquota da applicare indipendentemente dal reddito. È vero, si parla di mantenere una “no tax area” tale da garantire progressività, ma si tratterebbe comunque di un modo per ridurre le tasse sui redditi più alti, nel solco di un’evoluzione della tassazione che va avanti da decenni. Nel 1974, anno in cui venne introdotta l’IRPEF, l’aliquota massima era del 72% (per redditi oltre i 500 milioni di lire). Fino al 1982 l’aliquota massima rimase invariata, ma vi erano ben 32 scaglioni con relativa aliquota. Nel 1983 gli scaglioni furono razionalizzati e ridotti a 9, con un’aliquota massima del 65%. Questa progressiva riduzione dell’aliquota massima continuò fino ai giorni nostri. Infatti attualmente l’aliquota massima è pari al 43% (Figura 1).

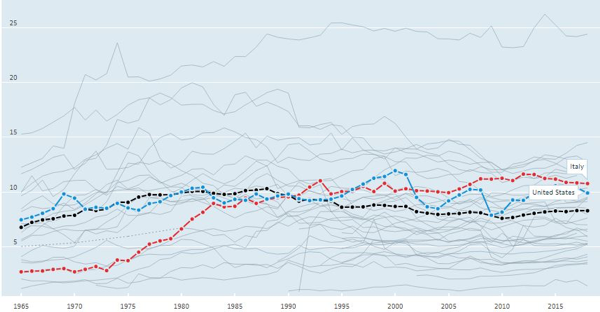

Anche la soglia oltre la quale l’aliquota massima viene pagata è stata progressivamente ridotta (passando dal picco massimo dei 600 milioni di lire del 1986-88 agli attuali 75 mila euro). Quindi la pressione fiscale sui redditi più alti è calata negli anni e la flat tax sembrerebbe l’atto conclusivo di questo processo. Eppure, dire che i ricchi pagano meno tasse non equivale a dire che tutti pagano meno tasse. Infatti, come certifica l’OCSE, né il gettito da tassazione sui redditi personali, né la pressione fiscale in generale sono calati, anzi (figura 2 e 3).

in blu gli USA).

In figura 2 e 3 possiamo vedere come negli ultimi 30 anni l’Italia sia diventato uno dei paesi OCSE con la più alta pressione fiscale. I paesi con una pressione fiscale più alta sono quasi esclusivamente i paesi del nord Europa, caratterizzati da un efficiente welfare state, cioè uno stato molto presente, che pretende elevate tasse ma, al contempo, offre molti servizi ai cittadini. All’estremo opposto abbiamo gli Stati Uniti, emblema di uno stato poco invadente nell’economia dei cittadini. Conosciamo, per esempio, la politica sanitaria statunitense, che demanda il più possibile alle assicurazioni private (che non tutti possono permettersi) la gestione finanziaria del sistema. Il problema è che l’elevata tassazione italiana serve (per una parte rilevante) per ripagare gli interessi sul vecchio debito. È per questo che si ha la (giusta) sensazione di servizi non adeguati alle tasse pagate.

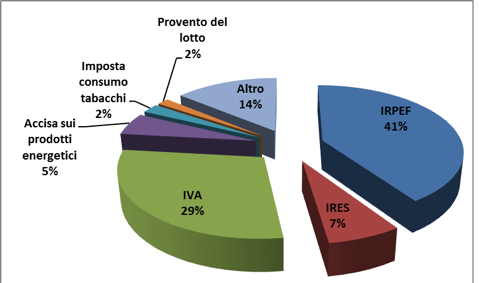

Questo processo di riduzione della progressività della tassazione diretta si è avuto anche con l’imposta sulle imprese, che è passata dal 37% del 2000 (all’epoca IRPEG), all’attuale IRES al 24%. Tuttavia, questo processo è stato, almeno in parte, bilanciato da un contestuale aumento della tassazione indiretta (IVA).

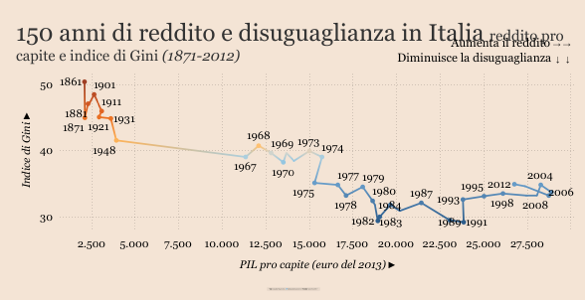

In figura 4 possiamo vedere come l’IVA sia la seconda voce di entrata per lo stato (IRPEF e IVA congiuntamente valgono il 70% delle entrate).L’IVA sui prodotti ordinari è quindi progressivamente aumentata, passando dal 12% del 1973 all’attuale 22%. Ma perché l’aumento dell’IVA può esser visto come un modo per redistribuire le risorse in favore dei più poveri? Semplicemente perché chi più ha, più spende. Cioè chi possiede un reddito alto, normalmente ha un tenore di vita altrettanto alto e quindi paga complessivamente molta più IVA rispetto ad individui poveri. Perciò negli anni si è spostata la tassazione dal momento in cui si incassa il reddito, al momento in cui lo si spende. Ed infatti le disuguaglianze sono abbastanza stabili dal 1975 ad oggi (figura 5).

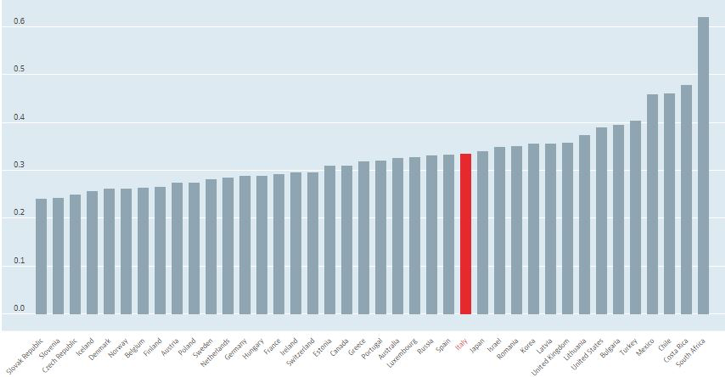

Tuttavia, in figura 5 possiamo anche vedere che nei primi anni ‘90 si è interrotto quel processo di riduzione delle disuguaglianze iniziato con l’unità d’Italia, periodo in cui esistevano differenze da “casta” tra i ricchi latifondiari e i poveri contadini. Dai primi anni ‘90 abbiamo probabilmente iniziato a subire il peso del debito pubblico, non riuscendo più ad attuare politiche di riduzione delle disuguaglianze. Eppure un basso livello di disuguaglianze permette una maggiore vivacità dell’economia, perché i consumi ne risultano stimolati. All’aumentare del reddito, infatti, la spesa aumenta meno che proporzionalmente. I consumi sono tanto più alti quanto più ampia è la cosiddetta classe media. Perché i ricchi sono una nicchia, i poveri spendono tutto il reddito ma spendono poco, mentre la classe media spende abbastanza ed in modo variegato. Per questo motivo nessuna politica di stimolo della domanda sarà mai sufficientemente efficace in presenza di forti disuguaglianze. Purtroppo, come possiamo vedere nelle figure 6 e 7, l’Italia ha non solo dei livelli abbastanza alti di disuguaglianze, ma è tra i paesi OCSE col più alto livello di poverty gap (battuta solo dal paese passato alla storia per l’apartheid). Il poverty gap altro non è che l’incidenza della povertà.

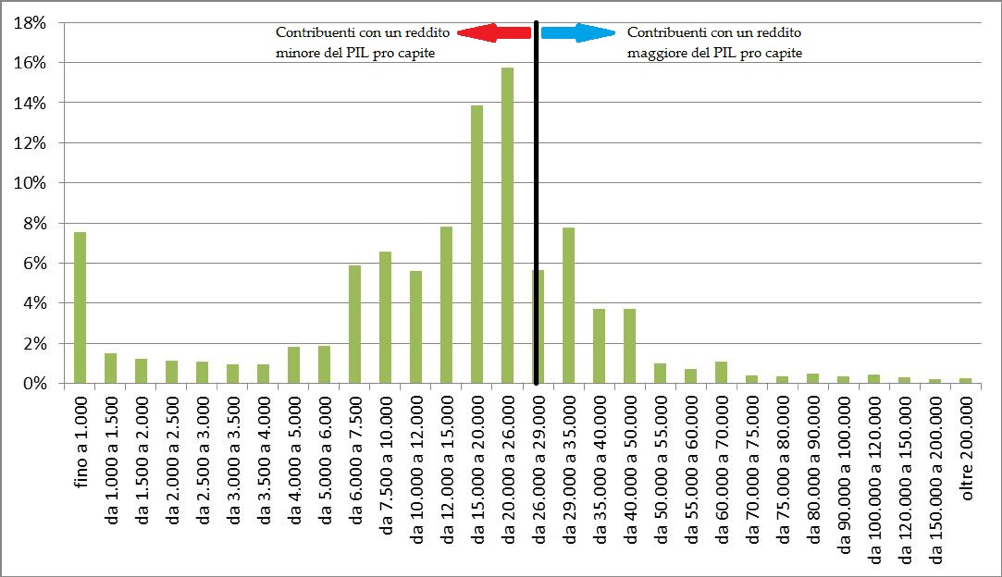

Per concludere, in Figura 8 possiamo vedere la distribuzione dei redditi secondo le dichiarazioni dei contribuenti IRPEF. Considerando che il PIL pro capite italiano è poco meno di 27 mila euro, ecco che i tre quarti dei contribuenti IRPEF si trova al di sotto di tale valore. Un ulteriore modo per evidenziare il significato (forte) di disuguaglianza e il significato (debole) di indicatori fin troppo sintetici che, sebbene utili, sono divenuti negli anni prove effimere di successi o fallimenti tutt’altro che certificati. Gli analisti sanno bene che dalla stessa massa di dati si possono ricavare talvolta statistiche opposte, ugualmente vere. Perciò, smettiamo di accontentarci del numero di polli mediamente mangiati e iniziamo a domandarne la distribuzione reale.